Foncière Forestière : une fiscalité attrayante pour l’ISF

Une valorisation régulière, un régime fiscal attrayant, tout en étant déconnectée des marchés financiers, voici quelques atouts de la forêt. Ces avantages ont de quoi séduire aujourd’hui, pour peu que l’on accepte de vivre au rythme de la nature. Le bois offre en effet des rendements faibles (généralement 2 à 3 % brut, et 5 % au maximum) et s’envisage sur le long terme (vingt à trente ans)

La Foncière Forestière est une réponse aux attentes des épargnants pour des investissements à rendements sécurisés, pérennes et responsables.

Investir dans Foncière Forestière permet :

-

50 % de réduction d’ISF

Réduction d’ISF de 50 % de la souscription d’actions de Foncière Forestière, dans la limite d’une souscription de 90000 euros (soit une réduction d’ISF maximale de 45000 euros), en contrepartie d’un risque en capital et d’un risque d’illiquidité.

-

100 % d’exonération d’ISF

La loi TEPA permet de bénéficier d’une exonération de 100 % de l’investissement réalisé lors de la souscription d’actions de Foncière Forestière, en contrepartie d’un risque capital, et ce pendant toute la durée de détention des actions.

Attention : comme pour toute PME, l’augmentation de capital de notre société est limitée.

Pensez à réserver votre demande de souscription en nous envoyant un message ici.

Pour mémoire, le bénéfice de la réduction d’impôt est définitivement acquis si les titres souscrits sont conservés jusqu’à l’expiration de la cinquième année suivant celle au cours de laquelle la souscription a été réalisée par le contribuable.

Pour les souscriptions effectuées à compter du 13 octobre 2010, le bénéfice de la réduction d’impôt est remis en cause en cas de remboursement des apports aux souscripteurs avant le 31 décembre de la dixième année suivant celle de la souscription.

(Source : BOFIP)

Pour les souscriptions à compter du 19 août 2015, La loi Macron ramène à 7 ans au lieu de 10 le délai dans lequel la réduction d’impôt fait l’objet d’une reprise en cas de remboursement des apports au souscripteur (loi art. 143-1° ; CGI art. 199 terdecies-0 A, IV, al. 2. modifié). Cet assouplissement devrait s’appliquer à compter de la date d’entrée en vigueur de la loi, c’est-à-dire du lendemain de sa publication au Journal officiel.

Ce même délai de 7 ans est prévu dans le cadre de la réduction d’ISF (loi art. 143-2° ; CGI art. 885-0 V bis, II-1 dernier al. modifié).

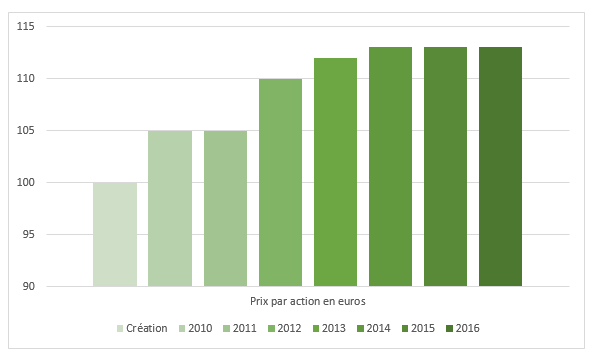

Historique des précédentes augmentations de capital de Foncière Forestière

- Comme pour tout investissement en actions, l’investissement dans Foncière Forestière présente un risque de perte en capital.

- Comme pour tout investissement en actions, l’investissement dans Foncière Forestière présente un risque de rentabilité négative.

- Comme pour toute PME non cotée, l’investissement dans Foncière Forestière présente un risque d’illiquidité, puisqu’il n’existe aucune obligation de rachat des actions souscrites.

- La période minimale de conservation des titres pour bénéficier de l’avantage fiscal est de 5 ans. Le bénéfice de la réduction d’impôt est remis en cause en cas de remboursement des apports au souscripteur avant le 31 décembre de la dixième année suivant celle de la souscription.