Réduire le risque en multipliant les sources d’investissement, tel est le principe de la diversification. Forêts, or, œuvres d’art, voitures de collection sont autant d’alternatives attrayantes, à condition de rester guidé par le plaisir.

Défiance vis-à-vis des banques, volonté de disposer d’un actif tangible, tentation de dégager une meilleure rentabilité que celle actuellement servie par les placements traditionnels (1,80%, en moyenne, pour l’assurance-vie en euros en 2016)… Autant de raisons qui poussent des particuliers à diversifier leur patrimoine en y intégrant des actifs par nature non financiers, comme la forêt ou l’or. Alternative séduisante aux produits classiques au regard de leurs perspectives de performance, ces investissements plaisir n’en demeurent pas moins risqués et contraignants. Conséquence, insiste Anthony Dumont, responsable de Neuflize OBC Immobilier, « en tant que solution de diversification, cet investissement doit conserver une part réduite dans le patrimoine global de l’investisseur du fait de sa rentabilité et de sa liquidité limitées ». Un avis partagé par l’Autorité des marchés financiers, dont les prérogatives en matière de surveillance et de protection des investisseurs quant à la vente de ces produits atypiques viennent d’être renforcées. Concrètement, toute société proposant d’investir dans un produit ne reposant pas sur des instruments financiers devra désormais obtenir préalablement l’autorisation de l’AMF.

Anne-Lise Defrance

La forêt, une rentabilité faible mais sûre

Faible rendement, mais valeur en hausse, la forêt française fait figure d’actif résilient. Sa fiscalité reste très avantageuse.

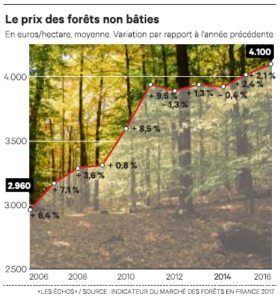

Avec un prix du bois en hausse de 3 % en 2016 (58 euros le mètre cube contre 56 euros en 2015, toutes essences confondues), selon les données de l’interprofession, et qui devrait continuer à grimper au regard du regain de dynamisme du secteur de la construction (+12 % de mises en chantier en 2016), la forêt apparaît comme un placement d’avenir. D’autant plus séduisant que le prix du foncier non bâti ne cesse lui-même de croître (+38,5 % en dix ans avec un prix moyen de l’hectare en 2016 de 4.100 euros), d’après le dernier indicateur du marché des forêts en France, publié le 17 mai. Mieux vaut néanmoins être patient avec ce type d’investissement, pré- vient la responsable de l’offre immobilière à la Banque Privée 1818, Christine Chiozza-Vauterin. Car, « s’il a l’avantage d’être décorrélé de toutes les autres classes d’actifs et de servir un rendement stable et sécurisé, sa rentabilité annuelle reste relativement faible, autour des 2% brut ».

En cause : pour pouvoir être coupés et donc vendus, les arbres doivent avoir atteint une certaine maturité, elle-même variable selon les essences (de quinze à plus de soixante- dix ans). Or, impossible pour un particulier novice d’investir en direct dans une forêt sans s’adjoindre les servi- ces d’un professionnel chargé de l’exploitation de la parcelle (adaptation de la production, replantation…). « Cela génère des coûts fixes relativement importants, au point d’annihiler tout intérêt autre que le plaisir à l’achat d’une forêt de trop faible superficie », indique Anthony Dumont, responsable de Neuflize OBC Immobilier. Pour pallier ces difficultés, les particuliers peuvent acheter des parts de groupement forestier (GF). Outre un ticket d’entrée nettement plus abordable (de 5.000 à 1 0.000 euros en moyenne la part), cette solution leur garantit en effet une mutualisation des risques. » A la différence d’un investisseur dont l’achat va se limiter à une seule forêt, le groupement va se porter acquéreur de plusieurs typologies de massifs, avec des essences et des maturités différentes, afin de lisser dans le temps ses résultats « , explique Christine Chiozza-Vauterin. Seules difficultés : le manque de liquidité du placement au moment de la revente et l’absence de garantie de capital. « Les ventes se font de gré à gré sur un marché animé par la société de gestion et il faut compter quelques mois entre le moment de la mise en vente des parts et leur cession effective. » Quant à la fiscalité, elle est particulièrement attractive, tant à l’impôt sur le revenu (réduction d’IR de 18 % du montant de l’investissement en GF plafonné à 11.400 euros pour un couple) qu’à l’ISF ou aux droits de transmission (abattement de 75 % de la valeur réelle de la forêt ou des parts de GF).— A.-L. D.